私の働く会社では、企業型確定拠出年金の運用が導入されているわ。

マッチング拠出も可能よ。

マッチング拠出までしているの?

ええ。今は。

でもうちの会社が加入している証券会社の銘柄がイマイチだから今は少し迷っているわ。

まあ、放置していないだけましね。

この記事は

「確定拠出年金って何〜??めんどくさ〜い。分からないからどうでも良いや〜」

と思っている、そこの新入社員に捧げます。

新入社員の皆さんへ

確定拠出年金を導入している会社は、社員のその教育を行い、社員に運用させなければなりません。

ただ、今まで運用など行ってこなかった人が大部分だから、ちんぷんかんぷん、

何を基準に選ぶべきかなど分からないわよね。

そういう方は、こちらの記事をご覧ください。

60歳まで引き出せない長期投資だからこそ、自分のリスク許容範囲内でしっかり運用したいわね。

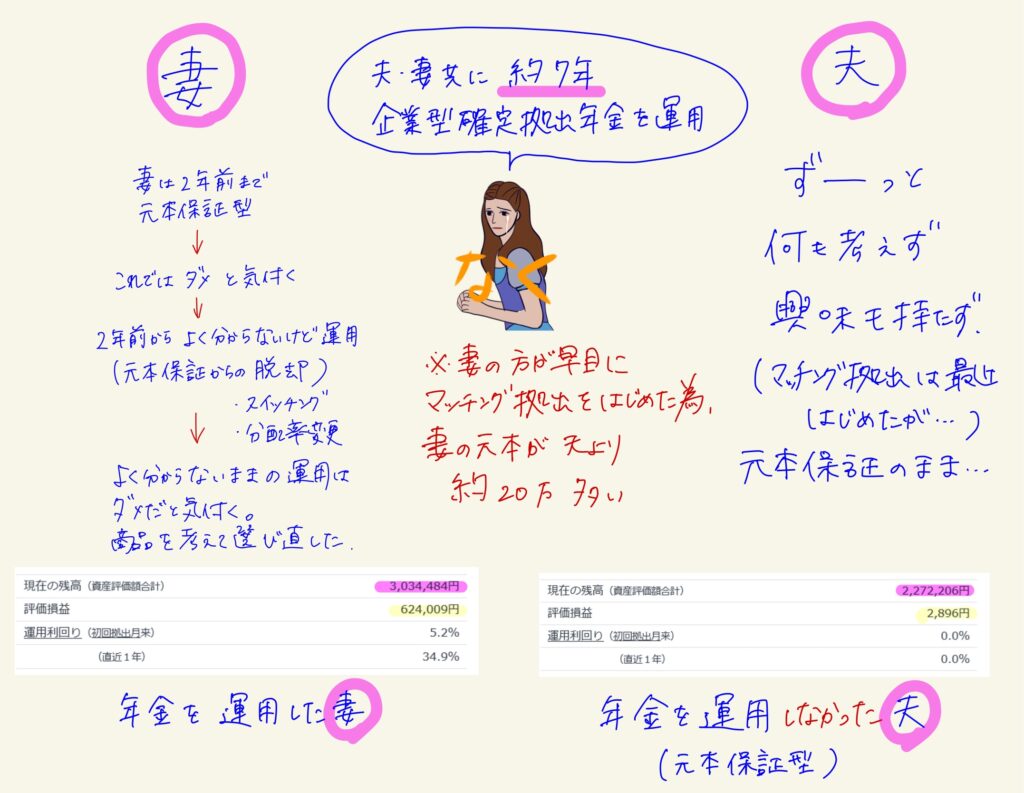

元本保証(放置した夫)と運用(スイッチングした妻)

私も育休中に企業型確定拠出年金制度が始まって、

約5年間は放置していたわ。

放置というのは、銘柄を選ばなかった=元本保証型の貯蓄が自動的選択される

ということね。

そうよ。でも2年前目が覚めたの。

このままではあかんって。

でも夫は今日まで何の関心も示さず、放置。。。。

で、その結果がこれよ!!

放置夫は、7年で増えた金額、約3000円!!

何もせずにたまる楽天ポイントの方が何倍も貯まるわ!!

2年間で50万円の差

マッチング拠出(簡単に言うと、給料から自動引き落としで年金運用のお金を上乗せする)を開始したタイミングが私の方が早かったので(夫もマッチング拠出はしている)、元本に差があります(20万ほど)。

元本の差20万をそのまま差し引いても、妻と夫では資産評価額に50万の差があるわ!!

この2年、株価が乱高下しているから、ずっとこの差が一律で増えるとは限らない(逆に妻がマイナスになる可能性もある)けど、見逃せない差よね。

私の考えは、妻も夫もまだ30代のため、60歳までの長期投資を考えた時、今は少しリスクをとっても良い時期だと考えています。

60歳近くになって資産評価額が上がっていたらそこで利確して、

そのあとはリスクの小さいものに切り替えたいと思っているわ。

スイッチング 分配変更

この事実を目の当たりにした夫は、

スイッチング

を行ったわ。

スイッチング:これまで積み立ててきた資産の商品構成を別の商品に変更すること

これからも拠出は続くけど、これからの商品変更は行ったの?

もちろん。

分配変更

も行ったわ。

分配変更:これから拠出して購入する商品を変更すること

これからが楽しみね。

おわりに

新入社員の皆さん、知らなかったではすまない差が生まれることはわかりますよね。

でも資産が減ることが、絶対に嫌!!

と言う人は「元本保証型」でも全然OKよ。

まずは自分の運用についての考えをまとめることね。

企業型拠出年金のHPには自分のリスク度を測るシミュレーターもあるわよ。

(商品の中には手数料がぼったくりレベルに高いものがあるからそこも注意!!)

これから資産は増えたり減ったりを繰り返しながら、増えていくと思います。

長期投資なので「ドーン」と構えておこうと思います。

以上、確定拠出年金を運用した妻と放置した夫の末路!?(まだまだこれからですが)でした〜!!

応援よろしくお願いします!!

こちらのランキングにも参加しています。応援よろしくお願いします!!

コメント